尿素价格,下周是涨是跌?最新消息来了!

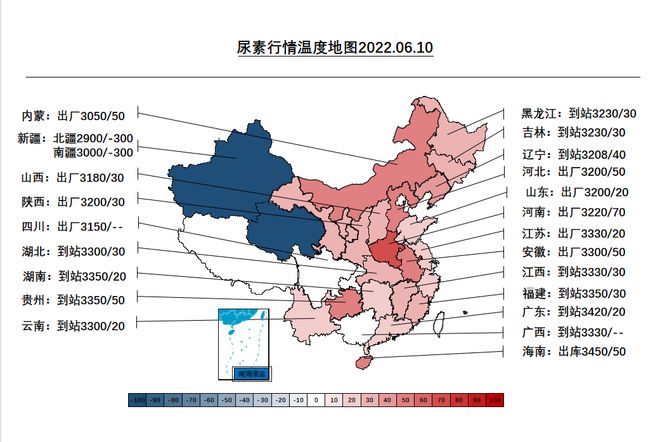

尿素价格经历一轮上涨后,昨天开始有所转弱。此轮上涨后,工厂主流高端价格,再创历史新高。新疆成为本周唯一跌价的区域,工厂端价格较高点下降300-400元/吨,少数寻求出疆销售。北方农业季节扫尾,高氮肥生产基本结束,且价格上涨对需求形成抑制。国际市场价格快速回落,与国内价格基本接轨。预计下周初市场价格将继续小幅回落,但暂无大幅下跌压力。

据氮肥工业协会2022年6月7日调查,全国尿素日产量约为16.66万吨,开工率约76.48%,其中以煤为原料的尿素企业开工率为76.07%,以天然气、焦炉气为原料的尿素企业开工率为77.66%。全国尿素企业开工率和上周相比上涨1.12个百分点,同比上涨3.97个百分点,其中煤头企业开工率与上周相比上涨0.60个百分点,同比上涨3.92个百分点,气头企业开工率较上周上涨2.58个百分点,同比上涨4.19个百分点。(注:根据企业产能变化,对日产能进行调整,由214250吨/日调整至217850吨/日)

国际方面,由于国际市场本周供应较为充足,大多数地区氮肥价格暴跌。俄罗斯、非洲和中东的供应充足,这意味着任何公司的需求都会收到多份报价。巴西尿素买家本周入市,以期获得大量尿素,但价格仍从本周的610美元/吨CFR暴跌至570美元/吨CFR。亚洲市场同样疲软,整个地区的需求低迷。中国对巴基斯坦定向出口的尿素价格为600美元/吨,远期报价跌至525美元/吨。硫酸铵价格也有所下降,中国标准级硫酸铵价格下降至245美元/吨 FOB,而硝酸盐价格也受到供应充足和尿素价格下跌的压力。

国内方面,乌兰集团尿素产品正式投产,日产2000吨左右,为市场带来有效的货源补给,助力本周尿素日产量小幅回升至16.7万吨水平。本周带动价格上涨的主力因素,为沿江市场、东北市场的农业需求,复合肥开工虽并未降至往年同期低位,但因配方由高氮转为高磷或平衡型,对尿素需求有所减少。三聚氰胺近期持续走弱,工厂开工率调减,间接增加尿素市场供给量。而国际市场价格的持续快速下行,及对于进口可能性的探讨,导致期货及现货市场均出现较为明显的偏空情绪。氯化铵本周表现依然较为稳定,供应端待发仍有支撑。新疆市场在保持为期一个月的高位运行后,本周价格大幅回落,并少量出疆泄压,北疆价格回落幅度高于南疆水平。但目前新疆工厂仍在用肥季节,仍在寻找底部价格支撑。

下周行情预测:工厂进入夏季后,尿素临时检修项目增加,且从去年开始因国内供应紧张且价格高企,多家推迟计划检修的工厂今年夏季已有明确检修计划,预计6-7月尿素日产将继续保持16-16.5万吨以内水平。国际市场氮肥价格的快速下滑,加剧了国内观望心态,目前即使无出口管制,出口价格相比国内优势也已不大,且随俄罗斯货源国际供应量的增加,对于进口价格点位的判断也成为行业间交流的话题。从国内需求来看,复合肥及胶板厂的原料采购将进入为期一周的停滞期,而东北农业追肥备肥扫尾,沿江市场水稻肥采购需求仍有一定缺口,整体看,供需矛盾并不明显,预计下周尿素价格窄幅下行盘整后,仍会有刚需跟进。

【声明】文章及视频来自于互联网,出于传递更多信息之目的。如有侵犯了您的合法权益,请作者持权属证明联系我们,邮箱:xfl365@brzh.cn,我们会尽快进行更正、删除,谢谢。

京公网安备 11010502051938号

京公网安备 11010502051938号